АКРА назвала красные флаги эмитентов, допустивших дефолт по облигациям

Статистика дефолтов

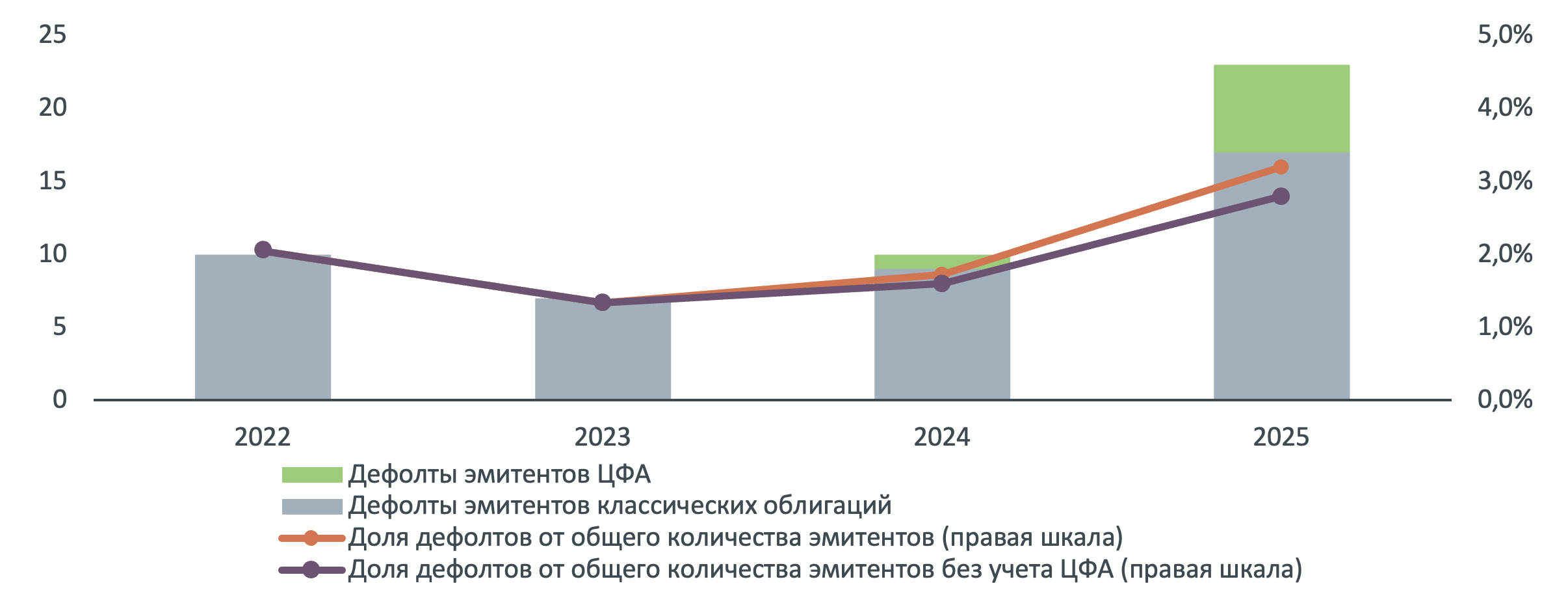

В 2025 году на российском облигационном рынке было зафиксировано 23 случая, когда эмитенты перестали платить по облигациям, что составляет 3,2% от общего числа эмитентов. Такие данные приводит рейтинговое агентство АКРА в аналитическом комментарии «Красные флаги: что общего у эмитентов , переставших платить по облигациям», с которым ознакомились «РБК Инвестиции ».

Также в агентстве добавили, что более чем двукратный рост числа таких событий по сравнению с 2024 годом отчасти был связан с ростом количества дефолтов в сегменте цифровых финансовых активов (ЦФА), тогда как без учета ЦФА уровень дефолтности находился на уровне 2,8%.

«Рост дефолтности происходил на фоне умеренно неблагоприятной динамики ключевых индикаторов: сохранения процентных ставок на высоком уровне, дальнейшего замедления роста ВВП и сокращения объёма доступной ликвидности на финансовом рынке во второй половине 2025 года», — говорится в исследовании.

Что общего у эмитентов, допустивших дефолт

По мнению АКРА, в целом структура российского облигационного рынка с заметной долей эмитентов высокодоходных облигаций в общем объёме эмитентов долговых обязательств сложилась к началу 2021 года. По подсчетам агентства, с 01.01.2021 по 20.03.2026 было зафиксировано более 50 дефолтов, которые были разбиты на две группы:

- в первую группу попали эмитенты, допустившие дефолт с 01.01.2021 по 31.12.2023, то есть в период сравнительно мягкой денежно-кредитной политики;

- во вторую группу были включены эмитенты, объявившие дефолт после 01.01.2024, когда эмитенты в значительной степени оказались под давлением повышенных процентных ставок.

Хотя и в первый период попал отрезок времени с высокими процентными ставками, а цикл повышения ключевой ставки формально начался в первом периоде, эффект значительных процентных расходов стал массово сказываться на эмитентах только с 2024 года. В результате 46% от общего числа дефолтов пришлось на первую группу, а 54% — на вторую.

Отраслевая структура: оптовая торговля и финансовые услуги попали под удар

С точки зрения отраслевой структуры, согласно исследованию, основная доля дефолтных событий в обеих группах приходится на компании, специализирующиеся на разных сегментах оптовой торговли. Кроме того, заметная доля приходится на прочие виды финансовой деятельности — за исключением банковской, лизинговой и страховой.

В агентстве обратили внимание, что в данной статистике практически отсутствуют эмитенты из отрасли жилищного строительства, хотя они широко представлены на облигационном рынке, а эта отрасль традиционна считается сопряженной с высокими рисками.

Короткая история публичного долга

Также в исследовании отмечается кратный рост числа дефолтов, произошедших менее чем через полтора года с момента размещения дебютного выпуска. Так, если в период с 01.01.2021 по 31.12.2023 эта величина была наименьшей из представленных категорий, а наиболее распространены были дефолты в срок от полутора до трёх лет с даты размещения дебютного выпуска, то после 01.01.2024 дефолты распределились по категориям достаточно равномерно.

Отсутствие кредитного рейтинга

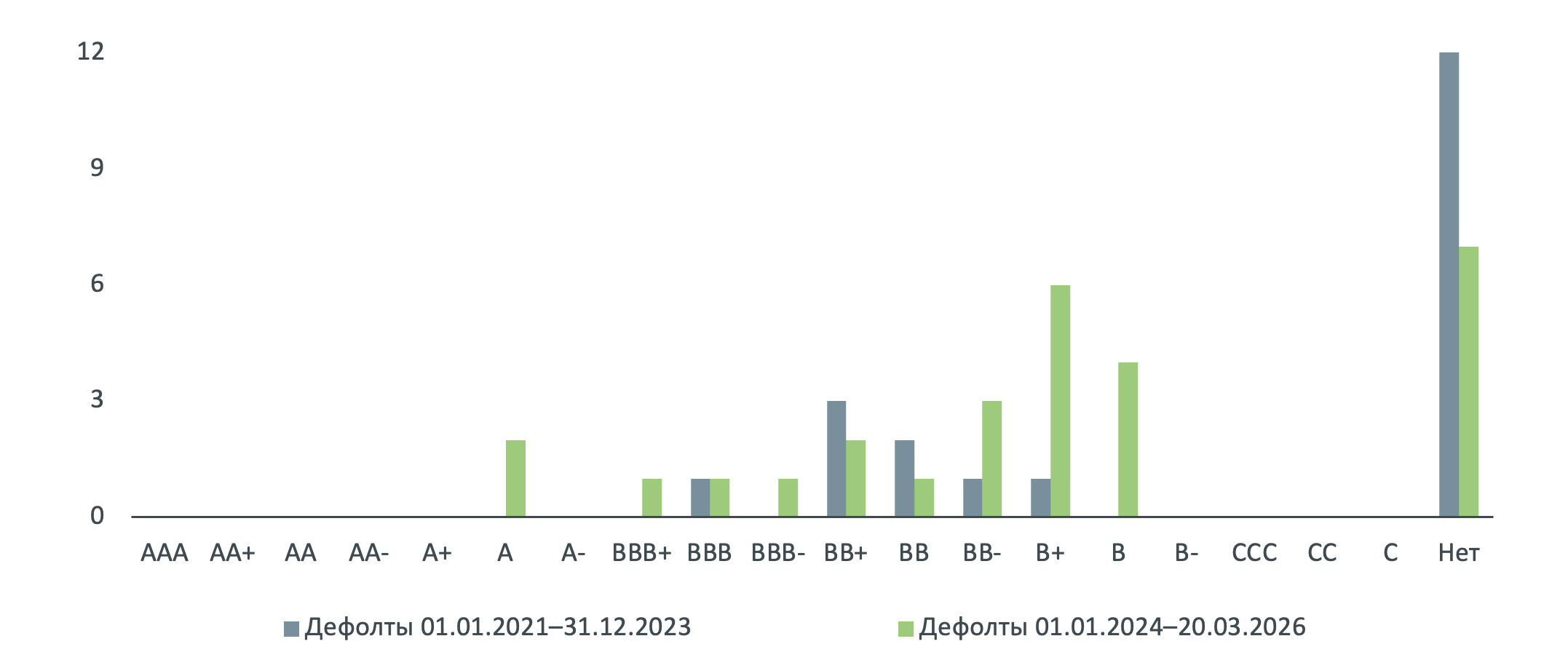

Структуры первой и второй групп значительно изменились и с точки зрения кредитных рейтингов, которые были у эмитентов в период за 12 месяцев до даты дефолта. «Количество дефолтов эмитентов без рейтингов по-прежнему больше, чем на любой ступени рейтинговой шкалы, однако благодаря росту рейтингового покрытия облигационного рынка число таких случаев значительно снизилось», — отмечается в документе.

В первой группе пик дефолтов приходился на рейтинговые категории BB и BB+, а во второй группе имели место два дефолта у эмитентов с кредитными рейтингами на уровне A и один — у эмитента с рейтингом BBB+. В первой группе максимальной рейтинговой категорией, при которой был допущен дефолт, был уровень BBB.

Размер бизнеса: малые компании остаются основной зоной риска

Основная доля эмитентов в обеих группах была сформирована компаниями малого размера: согласно подходам АКРА, наименьшую оценку за размер получают компании с FFO до чистых процентных платежей и налогов менее ₽500 млн, при этом у восьми эмитентов из первой группы и у десяти из второй этот показатель составлял менее ₽100 млн, что подтверждает необходимость учета размера бизнеса эмитента в рамках кредитного анализа.

Долговая нагрузка: умеренный уровень перестал быть безопасным

Оценка долговой нагрузки (отношение общего долга к FFO до чистых процентных платежей и налогов) показала, что в первой группе данный показатель в основном составлял 3,0–5,0x и более 5,0x, что можно охарактеризовать как высокий и очень высокий уровни долговой нагрузки. Во второй группе наибольшее число эмитентов попало в категорию 1,5–3,0x, соответствующую сравнительно невысокой долговой нагрузке, хотя и здесь довольно частым было попадание в категорию выше. В АКРА объясняют такую динамику двумя обстоятельствами:

- во-первых, небольшие компании в значительной степени подвержены негативному влиянию внешних факторов, что способно быстро ухудшить их финансовое состояние;

- во-вторых, даже умеренная долговая нагрузка (до 3,0x) может стать слишком обременительной при высоких процентных ставках.

Ждать ли роста числа дефолтов в 2026 году

В АКРА считают, что с учетом конъюнктуры финансового рынка нельзя исключать вероятности дальнейшего роста дефолтности, что требует от инвесторов повышенной осмотрительности при выборе эмитентов, чьи долговые обязательства они готовы покупать.

«Принимая во внимание общие черты эмитентов, переставших платить по облигациям, с осторожностью нужно подходить к оценке компаний небольшого размера, работающих в высокорисковых отраслях. Вместе с тем сравнительно комфортный уровень долговой нагрузки на сегодняшний день может не оказаться исчерпывающим свидетельством финансовой устойчивости эмитента», — предупредили в агентстве.